Fonder såsom indexfonder och nischfonder är ett bra alternativ om man vill investera i aktier utan att själv behöva besluta vilka aktier man skall köpa. Om man köper andelar i en fond så litar man istället på fondens förvaltare och hoppas att de kommer göra ett bra jobb så att man får hög avkastning på sina pengar. Om man investerar i fonder så betalar man varje år en avgift som går till fondförvaltaren. Denna avgift kan variera mycket i storlek mellan olika fonder och är en av de faktorer man skall ta i beaktande innan man köper in sig i en fond.

Vem skall välja en fond

En fond är ett bra alternativ om du inte kan något om aktier och heller inte vill lära dig något om aktier. Om du hellre betalar en avgift varje år för att slippa att tänka på det själv. En fond kan också vara ett mycket bra alternativ om du vill investera mindre summor men ändå uppnå en bra diversifiering. Detta då fonder investerar i många olika aktier som du får ett indirekt ägandeskap i.

En annan situation då det kan vara bra att investera i en fond är då man vill investera i en marknad som man själv inte har tid att sätta sig in i eller som man saknar tillgång till. Ett exempel på detta är de s.k Rysslandsfonderna. Det kan vara svårt att själv handla på den ryska marknaden så det kan då vara bättre att investera i en fond. Det samma är sant om man vill investera i en bransch som man själv inte förstår. Ett exempel på detta inkluderar s.k. bioteknikfonder.

Fonder kan också vara ett bra sätt att få ökad diversifiering i en portfölj som även innehåller direkt ägda aktier och andra värdepapper.

Nackdelar med fonder

Fonder har många fördelar och det är inte konstigt att de är så populära som de är. De gör det enkelt att investera utan kunskap och gör det möjligt för alla att tjäna pengar på aktiemarknaden. Att investera i fonder är dock inte bara positivt. Fonder har en rad nackdelar jämfört med direkt ägda aktier.

- Man kan inte bestämma exakt vilka aktier man investerar i utan lämnar över kontrollen över sina investeringar till förvaltar som förhoppningsvis men inte nödvändigtvis kommer prestera bra. En fond kan gå mycket bättre eller mycket sämre än vad index gör under ett visst år och två fonder inom samma nisch kan prestera mycket olika beroende på hur bra investeringar förvaltarna gör.

- Avgifterna kan vara höga. Om man investerar i en fond så betalar man ofta en avgift på hela sitt innehav. Detta oavsett om fonden tjänar pengar eller inte. Denna avgift kan ibland vara relativt hög för fonder med aktiv förvaltning. Detta inkluderar t.ex. geografiska fonder och nisch fonder.

- Ränta på ränta effekten gör att du betalar mycket mer än du tror i avgifter. 0.5% per år låter kanske inte så mycket men det minskar den avkastning du får och om du investerar långsiktigt kan detta få stor effekt på hur mycket du till slut har.Låt oss titta på ett exempel: Du investerar 100 000 under 10 år. Din årliga avkastning är 10%. Fondens avgift är 0.5%

Om du investerar i aktier har du efter 10 år 259 374 kr

Om du investerar i fonden har du efter 10 år 246 693 krDet är möjligt att du tycker det är värt denna avgift för att slippa tänka på det. Men det är viktigt att du förstår hur kostnaderna slår över åren.

Olika typer av fonder

Indexfonder

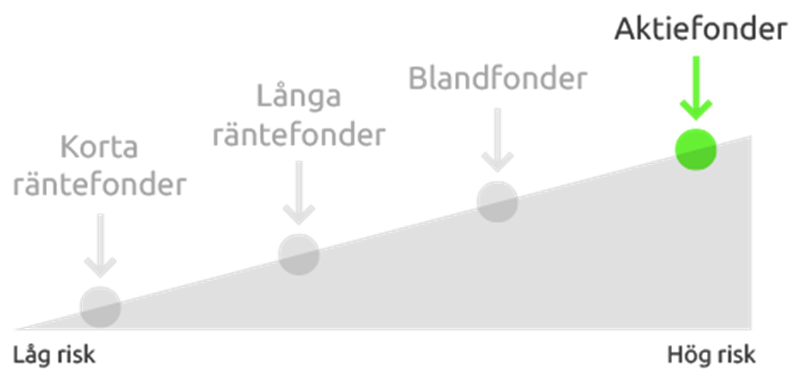

Indexfonder är utvecklade för att spegla börsens index. Fonderna innehåller normalt ett urval aktier från börsens storbolagslista. Dessa fonder har relativt låg risk men ger också en begränsade avkastning. De är ett mycket bra val om du letar efter en relativ säker investering men vill få högre avkastning är du får på ett räntekonto. Indexfonder skall ha en mycket låg årlig avgift eftersom de inte kräver någon aktiv förvaltning. Det finns ingen anledning att betala mer än man måste för en indexfond. Välj den med lägst avgift.

Räntefonder

Räntefonder investerar i räntebärande värdepapper såsom obligationer. De ger relativt låg avkastning men är i normalfallet också förknippade med mycket låg risk. Ett bra alternativ för den som vill undvika de risker som är associerade med aktier men som ändå vill ha högre ränta än på ett vanligt bankkonto.

Geografiska fonder

Tillväxtmarknader

Geografiska fonder såsom Ryssland, Kina och Brasilien fonder investerar på en speciell marknad. Geografiska fonder fokuserar ofta men inte alltid på tillväxtmarknader. Hur hög risk som är förknippad med dessa fonder beror på vilken marknad de investerar på. Fonder som investerar på tillväxtmarknader är ofta förknippade med relativt hög risk men kan också ge mycket hög avkastning. Fonder som fokuserar på etablerade marknader har ofta lägre risk. När du väljer fonder av denna typ bör du titta primärt på fondens historiska utveckling. En bra förvaltare kan ge betydligt bättra avkastning än en sämre förvaltare och det är värt att betala en högre avgift för en bättre förvaltare. Avgifterna för denna typ av fonder kan ofta vara relativt höga.

Branschfonder

Branschfonder investerar inom en viss nisch. Detta kan t.ex. röra sig om bioteknik, medicin eller IT. Hur dessa fonder utvecklas kan variera mycket beroende på hur väl förvaltaren väljer sina investeringar. En duktig förvaltare kan tjäna mycket mer pengar än en sämre förvaltare. Hur stor risk dessa fonder har beror på vilken bransch de investerar i och vilken uttalad riskprofil de har. Fonder som investerar i mindre företag som är mindre utvecklade är mer riskfyllda än fonder som investerar i etablerade företag. Om du vill investera i denna typ av fonder skall du leta en fond med en bra förvaltare inte en meden låg avgift.

Etiska fonder

Etiska fonder (och motsatsen oetiska/synd fonder) investera i företag som uppfyller deras etiska regler. De påminner på många sätt om branschfonder och man skall tänkta på samma saker innan man investerar i en.

This article was last updated on: mars 20, 2017