Att sätta upp ett investeringskonto är ett grundläggande steg för att kunna handla med aktier, fonder och andra värdepapper. Processen är i regel digital och kan genomföras på kort tid, men det är viktigt att förstå skillnader mellan olika kontotyper och vilka krav som ställs. Ett investeringskonto fungerar som den tekniska och juridiska struktur där dina värdepapper förvaras och där köp, försäljningar, utdelningar och andra transaktioner registreras. Utan ett sådant konto går det inte att genomföra affärer på börsen eller få tillgång till fondmarknaden.

För privatpersoner i Sverige är regelverket tydligt och relativt standardiserat. Samtidigt finns det flera val att göra som påverkar både beskattning, administration och flexibilitet. En god förståelse för dessa aspekter gör det lättare att anpassa sparandet efter egna behov, tidshorisont och ekonomiska förutsättningar.

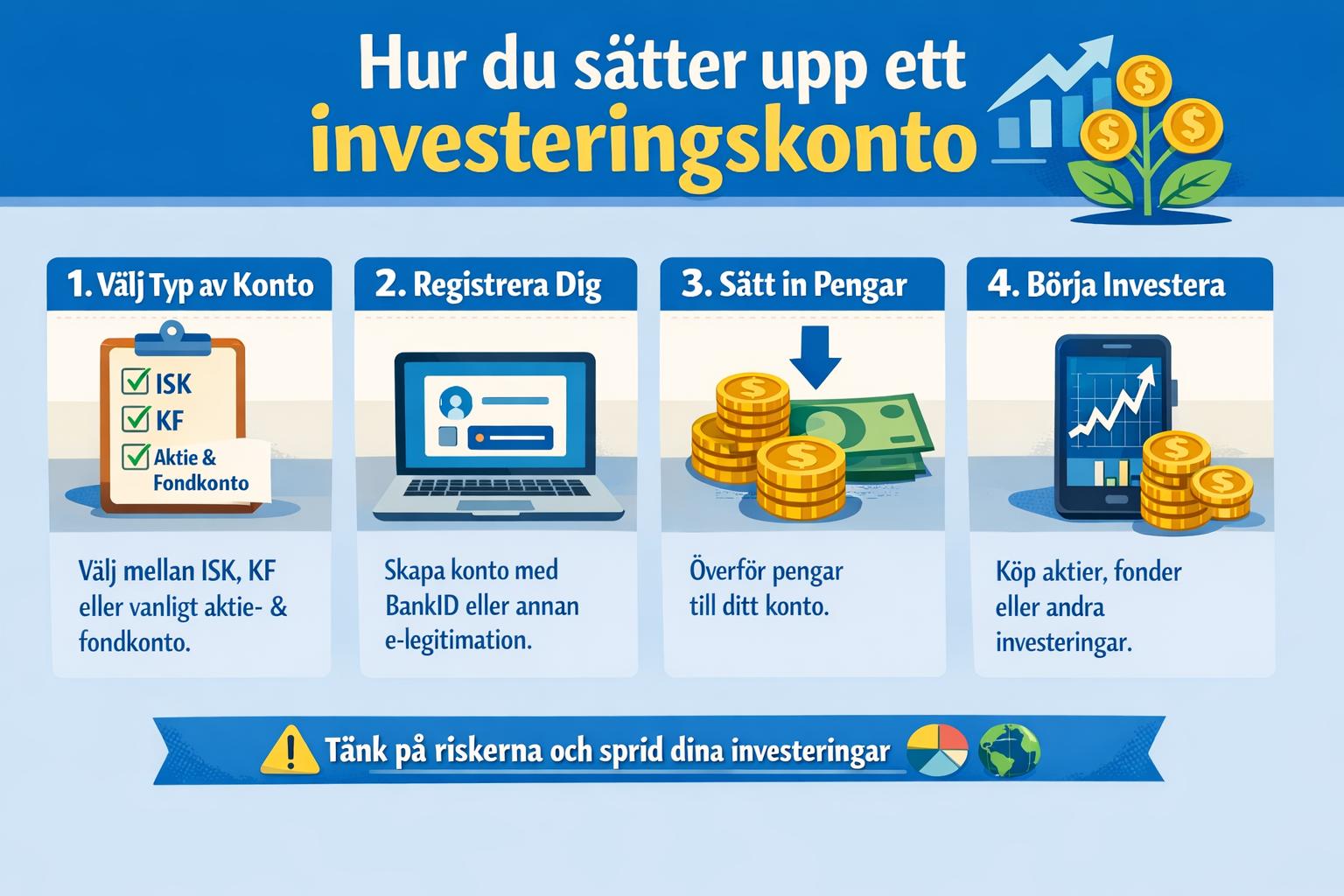

Välj rätt typ av investeringskonto

I Sverige är de vanligaste alternativen Investeringssparkonto (ISK), Kapitalförsäkring (KF) och traditionell Aktie- och fonddepå. Valet påverkar beskattning, ägande och hur utdelningar hanteras. De tre kontotyperna har olika juridiska konstruktioner och passar därför olika typer av sparare och situationer.

Investeringssparkonto (ISK)

Ett ISK beskattas genom en årlig schablonskatt som baseras på kontots värde samt insättningar under året. Skatten tas ut oavsett om du har gjort vinst eller inte. Den faktiska skattesatsen varierar beroende på statslåneräntan samt ett tillägg som regleras i lag. För investerare innebär detta en förenklad hantering eftersom du inte behöver deklarera varje enskild affär.

En central fördel med ISK är att köp och försäljningar inte utlöser någon kapitalvinstskatt vid transaktionstillfället. Detta gör kontot administrativt enkelt och lämpligt för långsiktigt sparande där omplaceringar kan ske utan direkt skattekonsekvens. Samtidigt betalas schablonskatt även under år då värdet på tillgångarna minskar, vilket är en viktig aspekt att beakta.

ISK är tillgängligt för privatpersoner och kan innehålla aktier, fonder, börshandlade fonder (ETF:er) och vissa andra finansiella instrument. Däremot är vissa mer komplexa instrument inte tillåtna inom ramen för kontot. För många sparare är ISK standardvalet på grund av dess enkelhet.

Kapitalförsäkring (KF)

En Kapitalförsäkring fungerar skattemässigt på ett liknande sätt som ISK eftersom även den beskattas med schablonskatt. Skillnaden ligger i det juridiska ägandet. I en kapitalförsäkring är det försäkringsbolaget som formellt äger tillgångarna, medan du som försäkringstagare har rätten till värdet.

Denna konstruktion möjliggör att ange en förmånstagare, vilket innebär att kapitalet kan tillfalla en specifik person vid dödsfall utan att gå genom ordinarie arvsprocess. Detta kan vara relevant i familjerättsliga sammanhang eller vid specifik planering av kapitalöverföring.

Kapitalförsäkring används även av företag för kapitalplacering. En annan praktisk aspekt är att utländska utdelningar i vissa fall hanteras mer effektivt skattemässigt inom en kapitalförsäkring, eftersom försäkringsbolaget kan ansöka om återbetalning av utländsk källskatt.

Aktie- och fonddepå

En traditionell Aktie- och fonddepå beskattas på faktisk vinst. Det innebär att du betalar kapitalvinstskatt när du säljer värdepapper med vinst samt skatt på mottagna utdelningar. Skattesatsen är i normalfallet 30 procent på kapitalinkomster.

Fördelen med depå är att du endast beskattas när en faktisk vinst uppstår. Vid förlust kan du kvitta förlusten mot vinster och i vissa fall mot andra kapitalinkomster. Detta kan ge större skattemässig precision, särskilt för den som gör mer selektiva investeringar eller vill kunna dra av förluster.

Depåformen används ofta av mer aktiva investerare eller i situationer där schablonbeskattning inte anses fördelaktig. Den medför dock ett större ansvar att kontrollera deklarationsuppgifter och spara underlag.

Skattemässiga överväganden

Beskattningen är en central faktor vid valet av kontotyp. Skillnaderna påverkar den långsiktiga nettoutvecklingen och bör analyseras utifrån förväntad avkastning, räntenivåer och sparhorisont. Vid låg förväntad avkastning kan schablonbeskattning vara relativt mindre fördelaktig, medan hög och stabil avkastning ofta gynnar denna modell.

Det är också viktigt att beakta hur utdelningar beskattas och om det förekommer utländsk källskatt. Regelverket kan ändras över tid genom politiska beslut, vilket innebär att en kontotyp som är fördelaktig idag kan påverkas av framtida förändringar.

Välj bank eller nätmäklare

Nästa steg är att välja bank eller nätmäklare. Svenska storbanker erbjuder investeringskonton tillsammans med traditionella banktjänster, medan specialiserade nätmäklare ofta fokuserar på handel och sparande. Det är relevant att jämföra avgifter, utbud av värdepapper, användarvänlighet och tillgång till kundsupport.

Courtage är avgiften som tas ut vid köp och försäljning av aktier. Den kan vara fast eller rörlig och varierar beroende på marknad och handelsvolym. För fondsparande är det istället fondens förvaltningsavgift som påverkar kostnaden. Även valutaväxlingspåslag är en viktig faktor för den som planerar att handla utländska värdepapper.

Digitala plattformar erbjuder ofta analysverktyg, realtidskurser och möjligheten att skapa bevakningslistor. För nybörjare kan ett pedagogiskt gränssnitt och tydlig information vara avgörande, medan mer erfarna investerare kan prioritera avancerade ordertyper och bredare marknadstillgång.

Genomför registrering och identifiering

För att öppna ett konto krävs identifiering, vanligtvis med BankID. Registreringsprocessen innebär att du lämnar personuppgifter, kontaktuppgifter och i vissa fall information om skatterättslig hemvist. Dessa uppgifter är nödvändiga för att uppfylla regelverk kring penningtvätt och finansiering av terrorism.

Du behöver vanligtvis också svara på frågor om din ekonomiska situation, investeringsmål och tidigare erfarenhet av handel med värdepapper. Detta är en del av det så kallade investerarskyddet och syftar till att säkerställa att de produkter du erbjuds är lämpliga utifrån din kunskapsnivå.

När ansökan har godkänts öppnas kontot automatiskt och kopplas till ditt personnummer. I vissa fall kan kompletterande dokumentation krävas, exempelvis om du är skattemässigt bosatt utomlands.

Sätt in kapital

När kontot är aktivt kan du föra över pengar från ditt bankkonto. Överföringen sker normalt via bankgiro, direktöverföring eller intern överföring om du använder samma bank. Tiden för att pengarna ska bli tillgängliga varierar men är ofta kort vid digitala överföringar.

Det är möjligt att göra engångsinsättningar eller att sätta upp ett regelbundet månadssparande. Ett automatiserat sparande kan bidra till att kapital byggs upp successivt och minska behovet av att tajma marknaden. För den som investerar långsiktigt är kontinuitet en viktig faktor.

Innan köp genomförs är det lämpligt att säkerställa att likvida medel finns tillgängliga på kontot, eftersom order annars inte kan verkställas.

Påbörja dina investeringar

Innan du investerar bör du definiera en strategi. Det kan handla om att välja mellan en bred fondportfölj eller enskilda aktier. Strategin bör utgå från din tidshorisont, risktolerans och ekonomiska situation.

Risk och avkastning hänger samman, vilket innebär att investeringar med högre förväntad avkastning normalt medför större värdesvängningar. Genom att sprida kapitalet mellan olika branscher, regioner och tillgångsslag kan den totala risken reduceras utan att den potentiella avkastningen nödvändigtvis minskar i samma omfattning.

Vid aktieköp lägger du en order som specificerar antal aktier och eventuellt ett pris. Ordern matchas mot marknaden under börsens öppettider. För fonder sker handel vanligtvis till dagens slutkurs, vilket innebär att priset fastställs efter att ordern har lagts.

Riskhantering och tidshorisont

Tidshorisonten är avgörande för hur portföljen bör utformas. Ett långsiktigt sparande kan generellt ha en högre andel aktier, medan kapital som behövs inom kortare tid kan placeras mer försiktigt. Marknadsrörelser på kort sikt är ofta svåra att förutse, medan långsiktiga investeringar historiskt har haft bättre förutsättningar att återhämta sig efter nedgångar.

Riskhantering handlar även om att regelbundet se över portföljens sammansättning. Om en viss tillgång ökar kraftigt i värde kan den komma att dominera portföljen mer än avsett, vilket kan motivera en ombalansering.

Följ upp och rapportera

På ett ISK eller i en kapitalförsäkring sker skatterapporteringen automatiskt och uppgifterna förtrycks i deklarationen. I en traditionell depå behöver du själv kontrollera att vinster, förluster och utdelningar är korrekt angivna. Det är viktigt att spara avräkningsnotor och sammanställningar som underlag.

Regelbunden uppföljning innebär att analysera avkastning, kostnader och risknivå. Förändringar i privatekonomin eller i marknadsläget kan motivera justeringar i strategin. Uppföljningen behöver inte ske dagligen men bör göras återkommande för att säkerställa att portföljen utvecklas i linje med målsättningen.

Sammanfattande överväganden

Genom att förstå skillnaderna mellan kontotyperna, jämföra avgifter och formulera en tydlig investeringsplan skapas förutsättningar för ett strukturerat och långsiktigt sparande. Ett investeringskonto är inte enbart en teknisk lösning utan en central del av den ekonomiska planeringen.

Ett genomtänkt val av kontotyp, kombinerat med medveten riskhantering och regelbunden uppföljning, ger stabila ramar för kapitalförvaltning över tid. Processen att öppna och använda ett investeringskonto är förhållandevis enkel, men dess långsiktiga betydelse gör det motiverat att noggrant överväga varje steg.

This article was last updated on: juli 10, 2026