Att äga aktier innebär att man äger en andel i ett företag. Ägandet kan ske på olika sätt, framför allt som direkt aktieägande eller indirekt aktieägande. Skillnaden handlar främst om hur ägandet är strukturerat och genom vilken juridisk form investeringen görs. Valet av ägarform påverkar inte bara hur investeringen administreras, utan även graden av kontroll, beskattning, riskfördelning och möjligheten att planera långsiktigt.

För både privatpersoner och företag är det viktigt att förstå hur dessa två former av ägande fungerar i praktiken. Skillnaderna kan ha betydelse för allt från bolagsstyrning och kapitalstruktur till generationsskiften och koncernuppbyggnad.

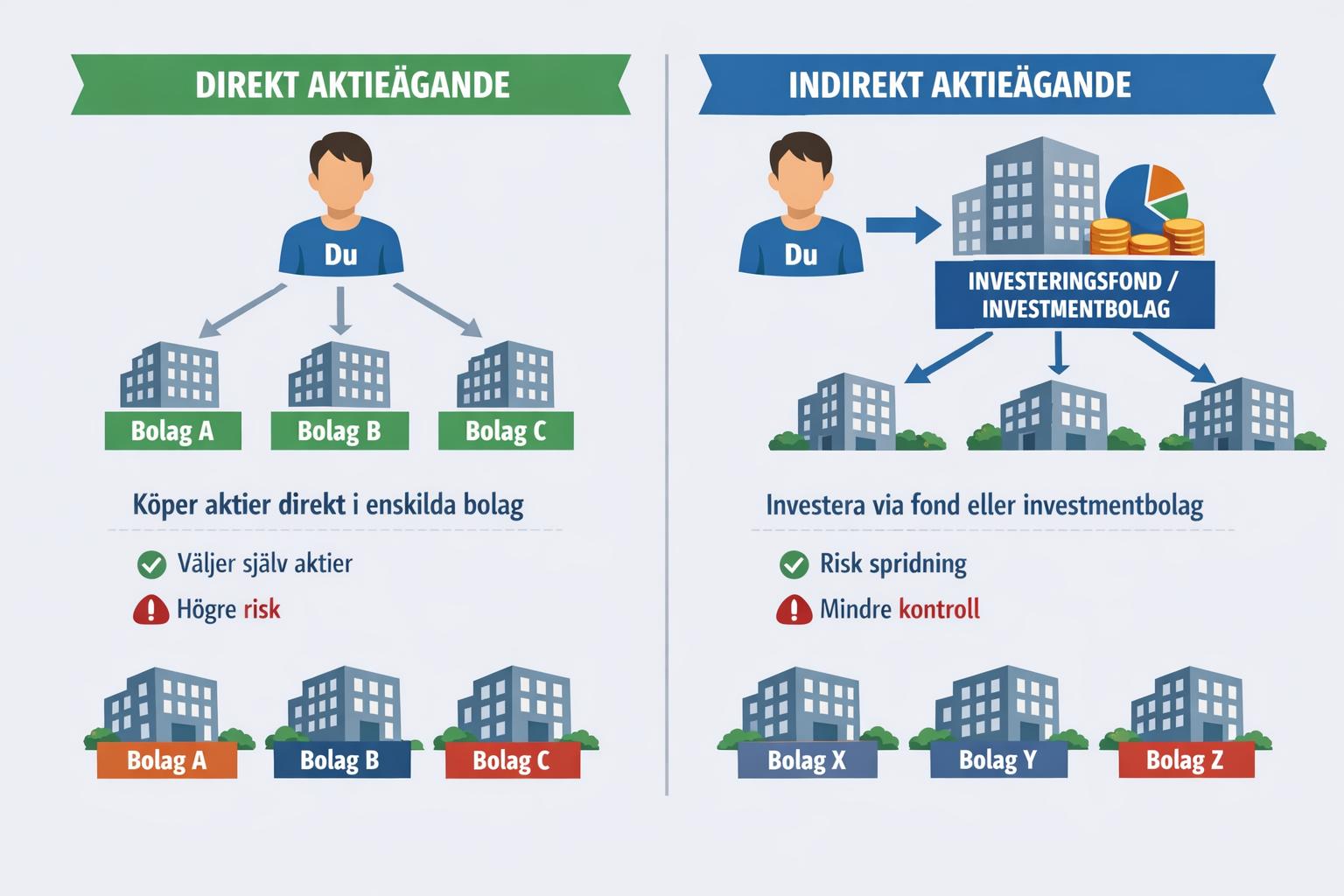

Vad är direkt aktieägande?

Direkt aktieägande innebär att en person eller ett företag äger aktierna i ett bolag i eget namn. Aktierna är då registrerade direkt på ägaren, exempelvis via en värdepappersdepå eller ett investeringssparkonto. Ägaren framgår av aktieboken om det rör sig om onoterade bolag, eller av den kontoförande institutets register när det gäller noterade värdepapper.

Den som äger aktierna direkt har normalt full äganderätt, vilket innebär rätt till utdelning, rösträtt på bolagsstämma och möjlighet att sälja aktierna när som helst enligt marknadens villkor. Ägaren beskattas också direkt för utdelningar och kapitalvinster enligt gällande skatteregler. Vid förlust kan kapitalförlusten i vissa fall dras av enligt särskilda bestämmelser.

Direkt ägande är vanligt bland privatpersoner som investerar i noterade bolag, men förekommer även mellan företag. I mindre aktiebolag är det vanligt att grundare och aktiva delägare äger aktierna direkt för att behålla inflytande över verksamheten.

Rättigheter kopplade till direkt ägande

Direkt aktieägande ger ägaren en tydlig och juridiskt definierad ställning i bolaget. Detta inkluderar rösträtt på bolagsstämman, rätt att ta del av bolagets ekonomiska information samt rätt till eventuell utdelning om bolagsstämman beslutar om detta. I publika bolag innebär det även möjlighet att delta i emissioner och andra bolagsrättsliga beslut.

I onoterade bolag kan direkt ägande dessutom innebära att ägaren omfattas av aktieägaravtal som reglerar hembud, förköpsrätt och andra villkor. Dessa avtal kan påverka hur och när aktier får överlåtas.

Administrativa aspekter

Vid direkt ägande ansvarar ägaren själv för att deklarera inkomster och redovisa kapitalvinster. För privatpersoner sker detta i inkomstslaget kapital, medan företag redovisar innehavet i sin bokföring och beskattas enligt reglerna för näringsverksamhet. Administrativa skillnader kan uppstå beroende på om aktierna förvaras i en traditionell depå, ett investeringssparkonto eller i en annan sparform.

Vad är indirekt aktieägande?

Indirekt aktieägande innebär att aktier ägs via en mellanliggande juridisk person eller struktur. Det kan till exempel vara genom ett holdingbolag, en kapitalförsäkring, en fond eller ett investmentbolag. I dessa fall är det den mellanliggande enheten som formellt står som ägare av aktierna, medan den bakomliggande personen eller bolaget äger andelar i mellanstrukturen.

Om en person exempelvis äger ett aktiebolag som i sin tur äger aktier i ett annat bolag, är ägandet indirekt. Personen äger då inte aktierna i det underliggande bolaget i sitt eget namn, utan via sitt bolag. Den ekonomiska exponeringen finns kvar, men den juridiska äganderätten är placerad i den mellanliggande enheten.

Indirekt ägande kan också ske genom fonder. När man investerar i en aktiefond är det fonden som formellt äger aktierna, medan investeraren äger andelar i fonden. Investeraren har därmed ingen direkt rösträtt i de bolag som ingår i fondens portfölj.

Holdingbolag och koncernstrukturer

Ett vanligt exempel på indirekt ägande är användningen av ett holdingbolag. Ett holdingbolag är ett aktiebolag vars huvudsakliga syfte är att äga andelar i andra bolag. Genom en sådan struktur kan ägaren samla flera verksamheter under samma moderbolag och skapa en koncern.

Denna modell används ofta för att separera risk mellan olika verksamheter, möjliggöra interna transaktioner och skapa flexibilitet vid framtida försäljningar. Om ett dotterbolag säljs kan vinsten i vissa fall stanna kvar i holdingbolaget utan omedelbar beskattning, beroende på om andelarna uppfyller kriterierna för näringsbetingade andelar.

Fonder och kollektiva investeringar

Vid indirekt ägande genom fonder saknar investeraren direkt inflytande över enskilda bolag. Istället är det fondbolaget som fattar investeringsbeslut och utövar rösträtt. Detta medför en tydlig uppdelning mellan kapitalägare och beslutsfattare.

Strukturen möjliggör riskspridning eftersom fonden ofta investerar i många olika bolag. Investeraren äger en andel av fondens samlade tillgångar snarare än specifika aktier.

Skillnader i kontroll och inflytande

En central skillnad mellan direkt och indirekt aktieägande är graden av kontroll. Vid direkt ägande har ägaren normalt rösträtt och kan själv påverka beslut på bolagsstämman. Detta gäller särskilt i mindre bolag där ägarkretsen är begränsad och varje röst kan ha betydande inverkan.

Vid indirekt ägande är det den mellanliggande aktören, exempelvis fondbolaget eller holdingbolaget, som utövar rösträtten. Den bakomliggande ägaren kan i vissa fall styra genom ägandet av holdingbolaget, men i fondlösningar är inflytandet normalt begränsat till val av fond.

Kontrollaspekten är särskilt relevant i familjeföretag och entreprenörsdrivna bolag där ägarens engagemang är nära kopplat till verksamhetens utveckling. I sådana fall är direkt ägande ofta att föredra för att säkerställa tydlig beslutsmakt.

Skillnader i beskattning

Beskattningen kan skilja sig åt beroende på hur ägandet är strukturerat. Vid direkt ägande beskattas privatpersoner för utdelningar och kapitalvinster enligt reglerna för inkomst av kapital. Skattesatsen är proportionell och förluster får kvittas enligt fastställda regler.

Vid indirekt ägande genom exempelvis ett aktiebolag kan andra skatteregler gälla. I vissa fall kan utdelningar mellan bolag vara skattefria enligt reglerna om näringsbetingade andelar. Kapitalvinster vid försäljning av sådana andelar kan också vara skattefria för det ägande bolaget. Detta skapar möjligheter att återinvestera kapital inom bolagsstrukturen utan omedelbar beskattning.

Även sparande via investeringssparkonto eller kapitalförsäkring innebär särskilda skattemodeller. Där tas istället en schablonskatt ut baserad på värdet av tillgångarna, oavsett faktisk avkastning. Detta påverkar hur direkt ägande beskattas i praktiken.

Risk och ansvar

Riskbilden skiljer sig inte nödvändigtvis i sak mellan direkt och indirekt ägande, men den juridiska exponeringen kan variera. Vid direkt ägande i ett aktiebolag är ansvaret normalt begränsat till det investerade kapitalet. Detsamma gäller indirekt ägande via ett aktiebolag.

Däremot kan strukturen påverka hur risk fördelas mellan olika verksamheter. Genom ett holdingbolag kan risk isoleras till specifika dotterbolag, vilket kan minska den övergripande exponeringen i en koncern.

Strategiska överväganden

Valet mellan direkt och indirekt ägande styrs ofta av strategiska överväganden. Privatpersoner som sparar långsiktigt i börsnoterade bolag väljer ofta direkt ägande via depå eller investeringssparkonto för enkelhetens skull. Företagare och entreprenörer använder däremot ofta holdingbolag för att skapa struktur i sitt ägande.

Vid planering av försäljning, investering i nya verksamheter eller internationell expansion kan indirekt ägande erbjuda större flexibilitet. Direkt ägande kan å andra sidan ge tydlighet och förenklad administration.

Ägande i samband med generationsskifte

I familjeägda företag är strukturen på aktieägandet av stor betydelse vid generationsskifte. Indirekt ägande genom holdingbolag kan underlätta överföring av ägarandelar och skapa möjlighet att successivt förändra kontrollen utan att påverka den operativa verksamheten.

Direkt ägande kan vara mer transparent men kan samtidigt kräva fler individuella transaktioner om ägarkretsen förändras. Valet av modell får därför konsekvenser för både juridiska och skattemässiga frågor.

Sammanfattande skillnad

Skillnaden mellan direkt och indirekt aktieägande ligger i om aktierna ägs i eget namn eller via en mellanhand. Direkt ägande ger vanligtvis större personlig kontroll och direkt beskattning. Indirekt ägande innebär att ägandet sker genom en juridisk struktur, vilket kan påverka både inflytande och skattemässig behandling.

Den praktiska betydelsen av skillnaden beror på investerarens mål, ekonomiska situation och behov av flexibilitet. För vissa är enkelhet och direkt inflytande avgörande, medan andra prioriterar skatteeffektivitet och strukturell översikt. En noggrann analys av syfte och förutsättningar är därför central innan valet av ägarform görs.

This article was last updated on: maj 5, 2026